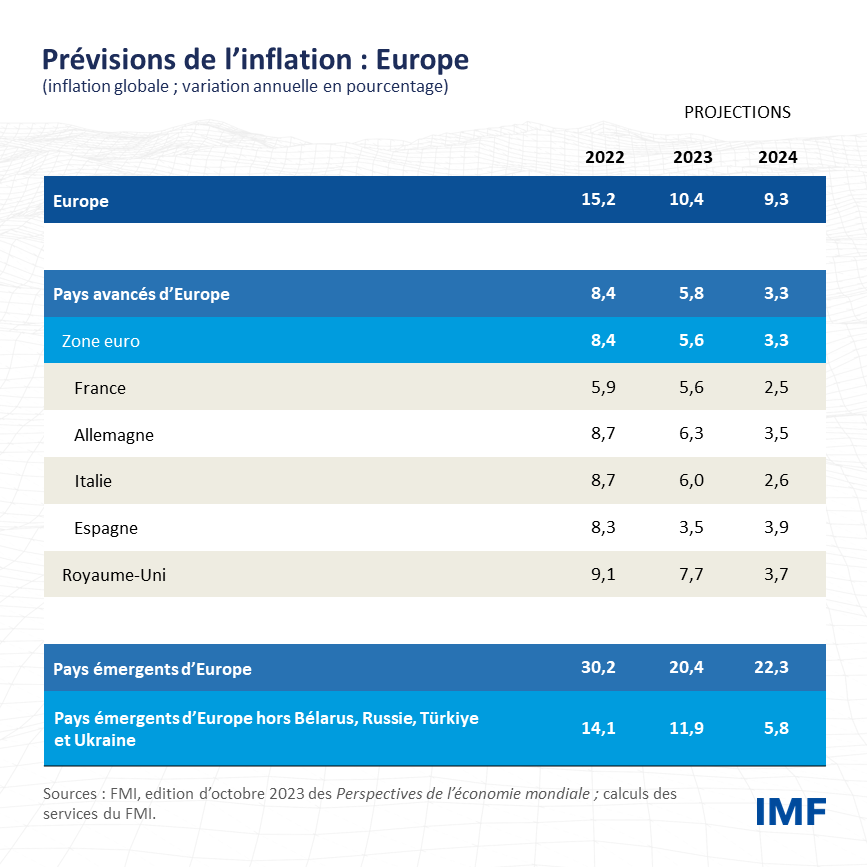

Jusqu’ici, tout va bien. Cette formule résume probablement assez bien les progrès accomplis jusqu’à présent par l’Europe en matière de lutte contre l’inflation. Les taux directeurs ont été relevés avec fermeté, les banques centrales ont fait montre de leur détermination à les maintenir à un niveau élevé pendant aussi longtemps qu’il le faudrait, et, après avoir atteint ou dépassé 10 % l’an dernier, l’inflation recule nettement.

Cependant, l’inflation sous-jacente s’avère plus persistante que l’inflation globale, qui comprend l’énergie, l’alimentation et d’autres éléments plus volatils. Il est toujours urgent de la ramener à l’objectif, et ce durablement. Une inflation qui persiste à un niveau élevé génère des distorsions. En outre, une inflation prolongée est synonyme de taux d’intérêt réels durablement élevés, ce qui pèse sur l’investissement privé et public et donc sur la croissance future.

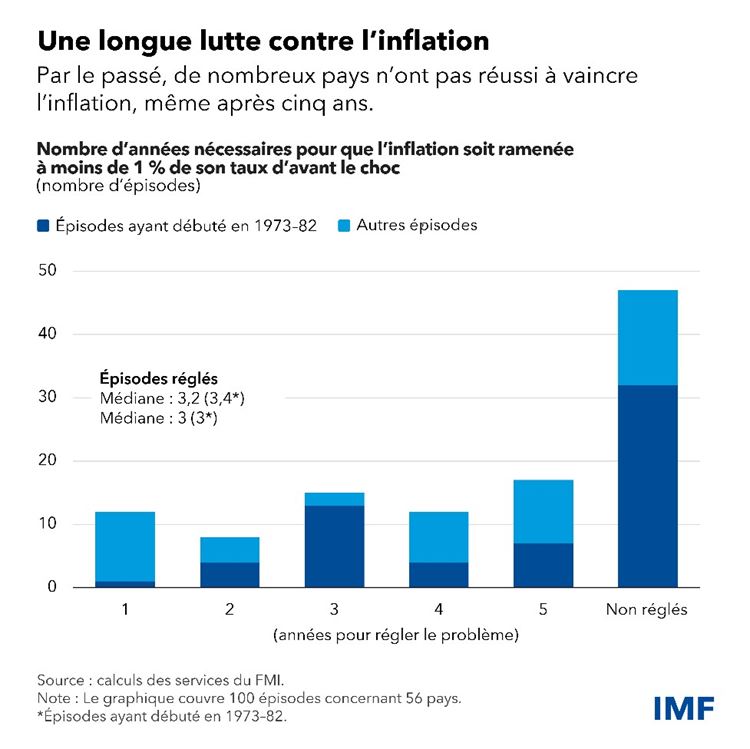

Pourtant, comme nous le montrons dans une étude récente qui passe en revue 100 épisodes d’inflation à travers le monde, l’histoire regorge d’exemples où les autorités ont trop tôt crié victoire contre l’inflation, avant que celle-ci fasse sa réapparition.

C’est une erreur qui coûte cher et que l’Europe peut et doit se garder de commettre. Il faut qu’elle rétablisse la stabilité des prix dès la première tentative. Alors que les effets du resserrement des politiques monétaires commencent à se faire sentir dans toute l’Europe et que les critiques ne manquent pas de se multiplier, les banques centrales doivent maintenir le cap. Les autorités budgétaires peuvent et doivent les aider en réduisant les déficits encore trop élevés pour reconstituer ou préserver les réserves budgétaires, ce qui permettra de réduire l’inflation plus rapidement.

D’après nos projections, l’inflation devrait retourner au niveau visé au cours de l’année 2025. Auparavant, la croissance des salaires nominaux s’accélérera, ce qui compensera en partie les pertes de revenu réel pour les salariés. Comme les politiques restrictives provoquent un léger repli de la demande intérieure, les marges bénéficiaires des entreprises devraient se comprimer et atténuer les effets de l’accélération de la croissance des salaires sur l’inflation, ce que nous expliquons dans une étude récente.

Bien sûr, notre scénario central n’est pas dépourvu de risques. La croissance des salaires pourrait être supérieure à nos hypothèses, entraînant ainsi une hausse des coûts de main-d’œuvre. Les marges bénéficiaires pourraient rester élevées. En outre, comme le montrent les récentes variations brutales des prix du pétrole, les chocs sur les cours des produits de base demeurent préoccupants. En revanche, si les hausses des taux d’intérêt se répercutent plus vite ou plus fortement que nous le pensons sur la demande et sur les anticipations d’inflation, alors l’inflation pourrait refluer plus rapidement.

La politique monétaire devrait continuer à s’appuyer sur des données. Dans le scénario de référence, cela signifie qu’elle devrait demeurer restrictive dans la plupart des pays. Si l’inflation s’établit à des niveaux nettement plus faibles ou plus élevés, les taux devront être ajustés. Toutefois, en règle générale, il vaut mieux en faire trop que pas assez pour riposter à une hausse inattendue de l’inflation.

L’heure des baisses des taux d’intérêt finira par arriver. Lorsque tel sera le cas, il sera préférable de ne pas revenir sur ces baisses par la suite. Le moment n’est pas encore venu. L’urgence n’exclut pas la patience.

En attendant, la bonne nouvelle est que les marchés du travail sont solides en Europe. Malgré toutes les difficultés liées à la pandémie, le choc énergétique et le resserrement de la politique monétaire le plus prononcé dans l’histoire récente, les marchés du travail européens ont fait preuve d’une vigueur exceptionnelle. Toutefois, sachant que le resserrement de la politique monétaire entraîne un net durcissement des conditions de crédit et que l’industrie s’adapte encore à la hausse des prix de l’énergie par rapport à leurs niveaux d’il y a quelques années, un tassement de l’activité est inéluctable, même si le ralentissement sera en partie atténué par la vigueur de la consommation privée sous l’effet du redressement des salaires réels.

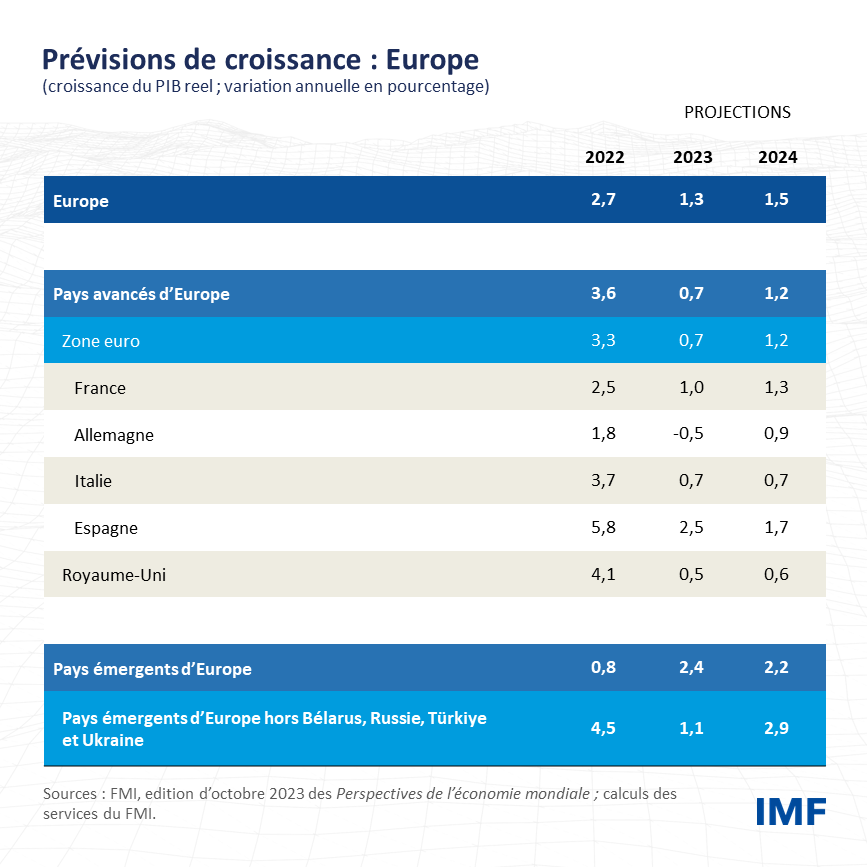

Conséquence d’un équilibre entre ces mécanismes antagonistes, les pays européens ont en effet subi un ralentissement économique cette année. Nous prévoyons une croissance de 0,7 % pour l’ensemble de l’année 2023 dans les pays européens avancés, après un rebond de 3,6 % au lendemain de la pandémie en 2022. Le ralentissement dans les pays émergents européens (Bélarus, Russie, Türkiye et Ukraine exceptés) devrait se stabiliser cette année à 1,1 %.

Par la suite, les perspectives devraient s’améliorer progressivement, la croissance en 2024 se hissant à 1,2 % dans les pays avancés et à 2,9 % dans les pays européens émergents (hors Bélarus, Russie, Türkiye et Ukraine).

Dans le contexte de cette reprise modeste, certains pays obtiendront de meilleurs résultats que d’autres. Des pays dont l’économie est tournée vers les services comme la Croatie, la Grèce, l’Espagne et le Portugal ont bénéficié d’un raffermissement de la demande et devraient afficher une croissance supérieure à 2 % cette année. L’an prochain, leur croissance devrait rester plus soutenue que celle des pays ayant une assise industrielle plus solide. À l’inverse, les pays dont l’industrie consomme beaucoup d’énergie mettront plus de temps à se redresser. Selon les projections, en Allemagne, la production diminuera de 0,5 % cette année, avant la reprise d’une croissance modérée en 2024.

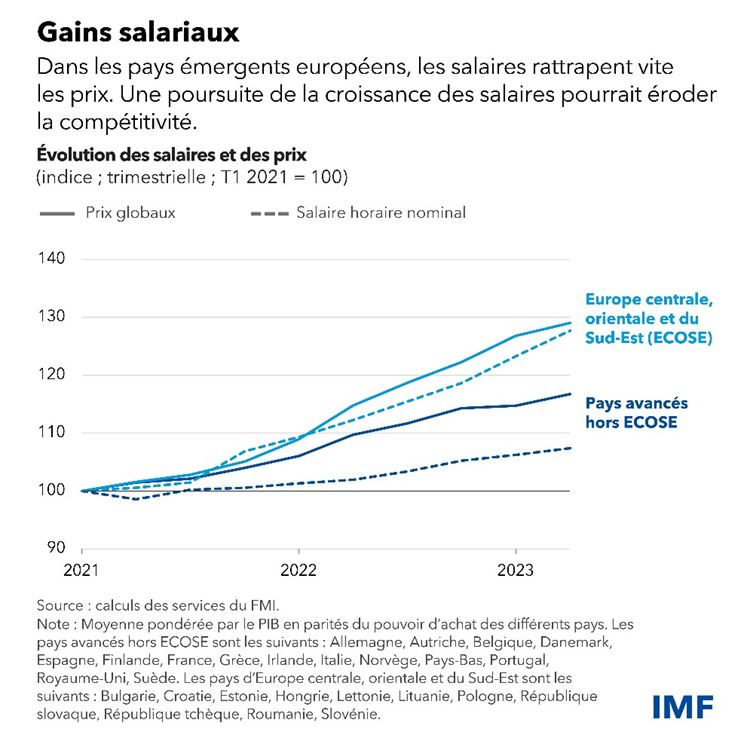

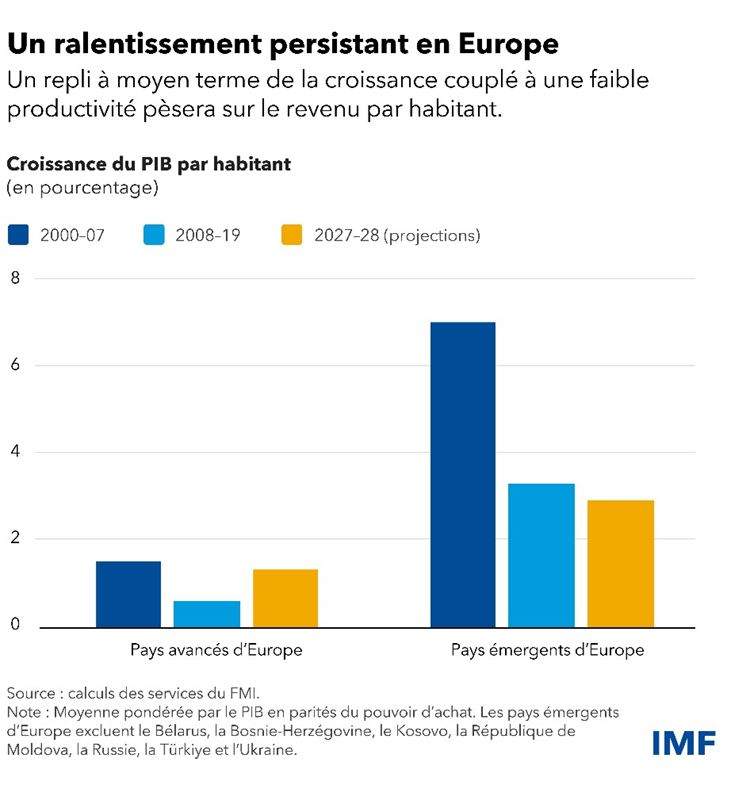

Plus globalement, d’immenses défis attendent les pays européens. Les perspectives de croissance de l’Europe sont moroses depuis quelque temps, en grande partie du fait d’un ralentissement des gains de productivité qui a débuté bien avant la COVID-19. Des facteurs bien connus comme le vieillissement de la population et les contraintes qui pèsent sur l’offre de main-d’œuvre ont par ailleurs freiné le potentiel de croissance. Pour la plupart des pays européens émergents, la conjugaison d’une faible productivité et d’une perte de compétitivité des entreprises sous l’effet d’une croissance des salaires comparativement plus rapide pourrait entraver la convergence économique vers les pays plus avancés du continent.

Les transformations mondiales aggraveront les problèmes de croissance auxquels l’Europe se heurte depuis longtemps. La pandémie et les difficultés persistantes d’approvisionnement en énergie ont accentué les obstacles structurels en perturbant les chaînes d’approvisionnement et en augmentant les coûts de production. Actuellement, les pays européens sont aussi aux prises avec des évolutions structurelles résultant de la fragmentation géopolitique, du changement climatique et de l’adaptation nécessaire aux nouvelles technologies, par exemple dans l’industrie automobile.

Alors que de gros besoins d’investissement se profilent, notamment pour que notre planète reste habitable, le temps est venu de prendre des décisions difficiles. Si tous les pays doivent investir dans leur avenir, les pays européens fortement endettés, en particulier, doivent redoubler d’efforts pour reconstituer leur marge de manœuvre budgétaire. Compte tenu de la hausse des taux d’intérêt et du ralentissement de la croissance, stabiliser la dette sera plus difficile ces cinq prochaines années, surtout pour les pays européens émergents. De nombreux pays devront réduire les dépenses consacrées à des postes non essentiels et supprimer les inefficiences fiscales. Des engagements crédibles en ce sens aideront aussi les banques centrales à restaurer la stabilité des prix.

Des gains de productivité peuvent rehausser la croissance potentielle et contribuer à atteindre les objectifs budgétaires à un coût économique moindre. Les pays européens peuvent faire beaucoup sur ce point grâce à des programmes concertés de réformes structurelles sur les marchés des biens et du travail. De telles mesures, elles non plus, ne sauraient être remises à plus tard.

L’Europe a montré par le passé qu’elle pouvait relever de grands défis. Il ne saurait en être autrement cette fois.